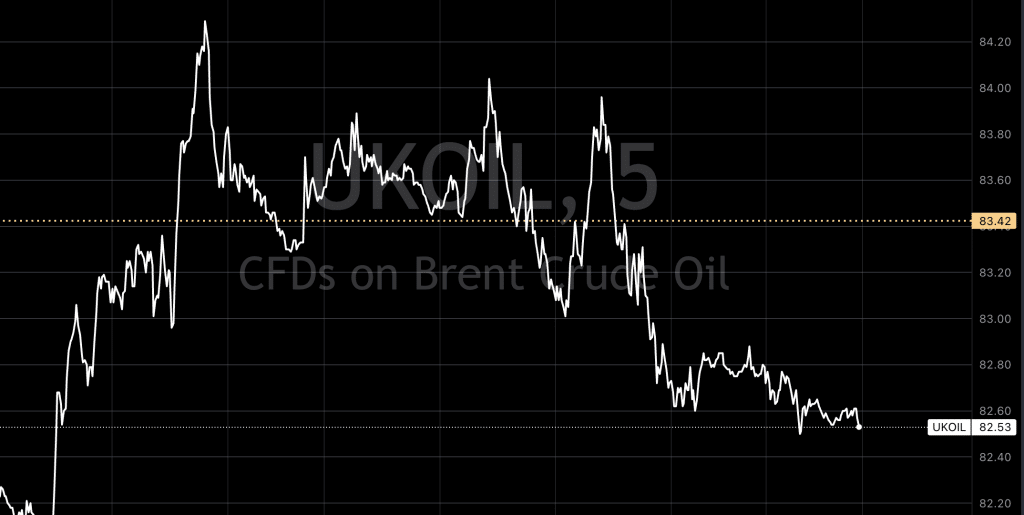

Fra morgenen av faller prisen på Brent råolje til $82,5 per fat, som markerer et vedvarende fall for andre dag på rad, påvirket av bekymringer for etterspørselen som veide tyngre enn OPECs og dets alliertes beslutning om å forlenge produksjonskutt. Et potensielt syn på saken er at den svake veksten i global oljeetterspørsel sannsynligvis vil nøytralisere effekten av disse kuttene, og setter spørsmålstegn ved effektiviteten av OPEC+s strategi.

I tillegg har markedet fulgt nøye med på en viktig politisk hendelse i Kina, hvor regjeringen har satt et økonomisk vekstmål på omtrent 5% for 2024, noe som møter markedets forventninger. Dette skjer samtidig som ledende oljeprodusenter som Saudi-Arabia, Russland, Irak og UAE, kunngjorde en forlengelse av frivillige forsyningskutt til slutten av andre kvartal.

Litt backstory: OPEC+ besluttet på Søndag å utvide sine 2,2 millioner fat per dag i frivillige produksjonskutt inn i neste kvartal, en bevegelse som allerede var forventet av markedet. Russland annonserte en ytterligere forsterking av kuttene med over 470 000 fat per dag i andre kvartal og lettet samtidig på eksportrestriksjonene, en beslutning som overrasket mange, men ikke flyttet markedsprisene nevneverdig.

Russlands fokus på produksjonskutt fremfor eksportreduksjoner i andre kvartal kan skyldes lavere raffineringskapasitet og en strengere håndhevelse av sanksjonene mot russisk oljeeksport. Dette ble understreket da Russland detaljerte sin plan om å redusere oljeproduksjonen og -eksporten med 471 000 fat per dag i andre kvartal, med en gradvis oppdeling av kuttene over April, Mai og Juni i følge Reuters.

Disse produksjonskuttene fra Russland reflekterer delvis redusert raffineringskapasitet på grunn av vedlikeholdsarbeid og skade på raffinerier etter ukrainske droneangrep. Med mangel på lagringskapasitet for råolje, antydes det at kuttene i produksjonen relativt til eksporten kanskje bare signaliserer en justering mens raffinerireparasjoner pågår.

Chart, se de tre toppene der, kan lett tegne en strek som viser » fall» på toppene der, men av en eller merkelig grunn undres på det om oljen er ned å henter fart opp mot $87-88

USA

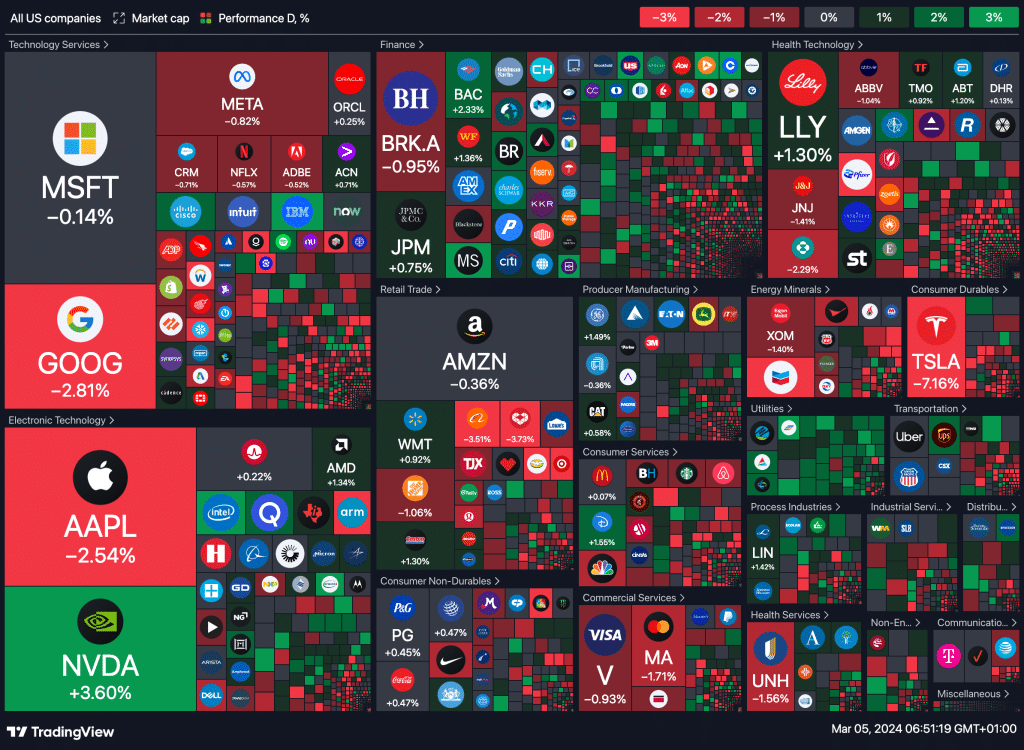

I går opplevde de store amerikanske børsindeksene et tilbakesteg, drevet ned av svekkelsen i de syv ledende teknologiaksjene, ofte omtalt som «the Magnificent Seven». S&P 500 gikk ned med 0,1%, Nasdaq Composite falt 0,4%, og Dow Jones Industrial Average sank med 98 poeng, eller 0,2%. Dette tilbakeslaget kommer etter fire måneder med vedvarende stigning for disse indeksene, hvor både S&P 500 og Nasdaq nylig satte nye rekorder.

markedet har vist økt forsiktighet overfor teknologiaksjer, selv om Nvidia fortsatte sin oppgang med en økning på 3,6% mandag, etter å ha nådd en markedsverdi på over 2 billioner dollar forrige fredag. I motsetning til Nvidia, opplevde resten av «the Magnificent Seven» – Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft, og Tesla – fall i sine aksjepriser. Alphabet, Apple og Tesla var blant de som ble hardest rammet, med nedgang på henholdsvis 2,8%, 2,5%, og 7,2%.

Disse syv aksjene, som tidligere har drevet betydelige oppganger i de store indeksene, begynner nå å vise tegn til svakhet i følge Bloomberg.

Bitcoin fortsatte også sin oppadgående trend, med en pris som toppet $67 000, nær sin rekordhøyde fra november 2021. Dette løftet aksjene til Coinbase Global, som så en økning på 11%.

USAs aksjefutures peker nedover i dag, etter tilbaketrekningen fra rekordhøye nivåer i S&P 500 og Nasdaq Composite.

Gårdagens heatmap

Dagens makro-rapporter

India

- S&P Global India Services PMI for Februar

Singapore

- Detaljhandelssalg (Måned over Måned) for Januar

- Detaljhandelssalg (År over År) for Januar

- S&P Global Singapore PMI for Februar

Russland

- Russian S&P Global Services PMI for Februar

- Russisk Forex Intervensjon i Mars

Sør-Afrika

- S&P Global South Africa PMI for Februar

- BNP (År over År) for 4. kvartal

- BNP annualisert (Kvartal over Kvartal) for 4. kvartal

Frankrike

- Industriproduksjon (Måned over Måned) for Januar

Spania

- HCOB Spain Services PMI for Februar

- Spansk arbeidsledighetsendring

- Spanske 12-måneders Letras-auksjon

- Spanske 6-måneders Letras-auksjon

- Spansk forbrukertillit

- Spansk Consumer Confidence

Italia

- HCOB Italy Composite PMI for Februar

- HCOB Italy Services PMI for Februar

- Italiensk BNP (År over År) for 4. kvartal

- Italiensk BNP (Kvartal over Kvartal) for 4. kvartal

Tyskland

- HCOB Germany Composite PMI for Februar

- HCOB Germany Services PMI for Februar

- Tysk 5-års Bobl-auksjon

Eurosonen

- HCOB Eurozone Composite PMI for Februar

- HCOB Eurozone Services PMI for Februar

- PPI (År over År) for Januar

- PPI (Måned over Måned) for Januar

Storbritannia

- S&P Global/CIPS UK Composite PMI for Februar

- S&P Global/CIPS UK Services PMI for Februar

- 3-års Treasury Gilt-auksjon

- 5-års Treasury Gilt-auksjon

Brasil

- Brasiliansk PPI (Måned over Måned) for Januar

- S&P Global Composite PMI for Februar

- S&P Global Services PMI for Februar

Canada

- Ledende indeks (Måned over Måned) for Februar

- Reserve Assets Total for Februar

USA

- FOMC-medlem Harker taler

- Redbook (År over År)

- S&P Global Composite PMI for Februar

- S&P Global Services PMI for Februar

- Varige goder ekskludert forsvar (Måned over Måned) for Januar

- Fabrikkordrer (Måned over Måned) for Januar

- Fabrikkordrer ekskludert transport (Måned over Måned) for Januar

- IBD/TIPP Economic Optimism

- ISM Non-Manufacturing Business Activity, Employment, New Orders, PMI, Prices for Februar

- Total Vehicle Sales

- Fed Vice Chair for Supervision Barr taler

- API Weekly Crude Oil Stock

Sør-Korea

- BNP (År over År) for 4. kvartal

- BNP (Kvartal over Kvartal) for 4. kvartal

- Valutareserver i USD for Februar

- CPI (År over År) for Februar

- CPI (Måned over Måned) for Februar

Australia

- AIG Construction Index for Februar

- AIG Manufacturing Index for Februar

- BNP (År over År) for 4. kvartal

- BNP (Kvartal over Kvartal) for 4. kvartal

- BNP Kapitalutgifter for 4. kvartal

- BNP Kjedet Prisindeks for 4. kvartal

- BNP Endelig Forbruk for 4. kvartal

- Detaljhandelssalg (Måned over Måned)

Valuta

Dollarindeksen så et marginalt fall i går, ned 0,04%, ettersom dollar mistet sine tidlige gevinster og svekket seg noe mot euroen, som styrket seg på grunn av positive økonomiske nyheter fra eurosonen. Til tross for en initial styrking på grunn av aksjemarkedets svakhet, som økte etterspørselen etter dollarens likviditet, og et løft fra høyere avkastning på T-notater, vendte dollar til slutt ned.

Atlanta Fed-president Bostic leverte en haukete kommentarer som var til gunst for dollaren, indikerende at etter et ventet rentekutt i tredje kvartal, kunne en pause inntreffe for å evaluere effekten på økonomien. Han advarte også mot for stor optimisme blant bedrifter, som kunne lede til økt etterspørsel og press på prisene.

Markedene vurderer nå en 2% sjanse for et rentekutt på 25 basispunkter ved Federal Open Market Committee (FOMC) sitt møte den 19.-20. Mars, med en 21% sjanse for et kutt ved det neste møtet den 30. April-1. Mai.

EUR/USD opplevde en oppgang på 0,18%, hjulpet av en svakere dollar og optimistiske økonomiske signaler fra eurosonen, hvor investorers tillit steg til et 11-måneders høydepunkt i mars.

USD/JPY økte med 0,28%, påvirket av høyere avkastning på T-notater og Nikkeis oppgang til rekordnivåer, som reduserte etterspørselen etter yen som en sikker havn. Japanske økonomiske nyheter viste imidlertid en sterk økning i kapitalutgiftene i fjerde kvartal, et positivt tegn på tillit til Japans økonomi.