Det svenske aksje og analyseselskapet Redeye som har dekning på det norske børsnoterte selskapet Lifecare har i en oppdatering onsdag 28.02 – oppdatert markedet i sin analyse av Lifecare og hva som ventes fremover!

Hvem er Redeye?

Svenske Redeye er et uavhengig analyseselskap og investeringsbank som fokuserer på nordiske vekstselskaper. De tilbyr analyse og rådgivning til investorer og selskaper innen ulike sektorer, inkludert teknologi, helsevesen, industri og finans. Redeye leverer investeringsanalyser, markedsundersøkelser og verdsettelsesvurderinger til både profesjonelle og private investorer. De er også kjent for å arrangere investorkonferanser og publisere markedsrapporter. Dette bidrar til å gi investorer innsikt og kunnskap om nordiske selskaper og investeringsmuligheter. Selskapet følges tett av flere tusen svenske investorer!

Scenen er satt!

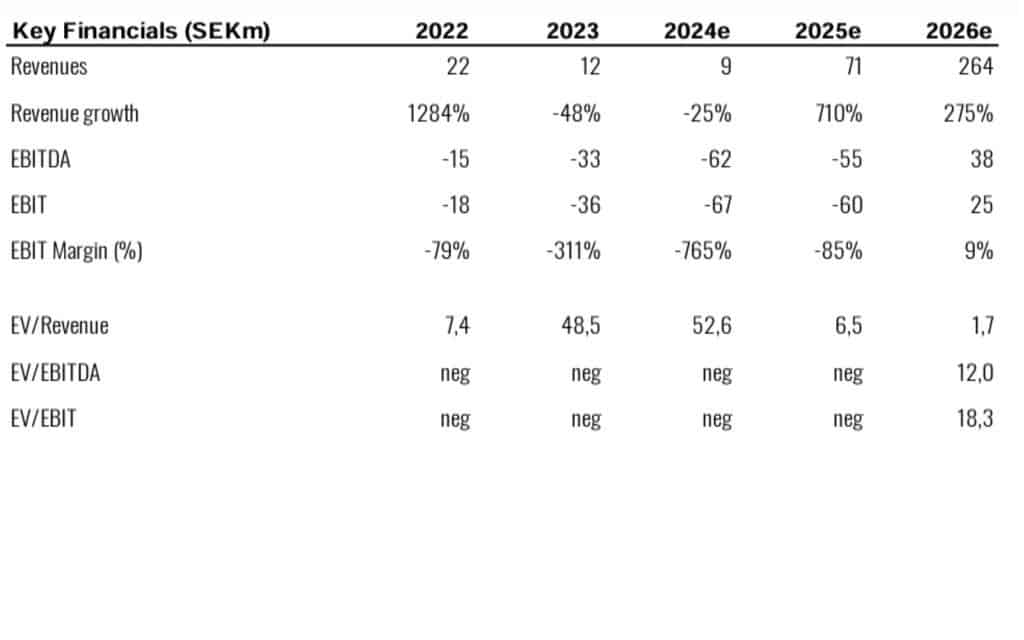

Q4 2023 – Høyere inntekter og lavere EBIT enn forventet. Inntektene beløp seg til 5,2 millioner kroner sammenlignet med vårt estimat på 2 millioner kroner, EBIT var på -15,3 millioner kroner sammenlignet med vårt estimat på -11,4 millioner kroner. Avvikene i inntektene skyldes en skatterefusjon på 3,4 millioner kroner, og på EBIT-nivået primært på grunn av en regnskapsmessig post knyttet til selskapets overgang til IFRS. Bortsett fra noen mindre finjusteringer, opprettholder vi i stor grad vårt syn på Lifecare, som står foran et år med høy aktivitet.

Store skritt fremover mot automatisert produksjon og lansering av veterinærprodukt. Lifecare forventer at den automatiserte pilotproduksjonen blir ferdigstilt innen utgangen av Q1, og den automatiserte produksjonslinjen blir satt opp innen utgangen av Q2. Videre uttrykker selskapet igjen sin ambisjon om å lansere sitt veterinære CGM-produkt allerede i midten av året, noe som sannsynligvis kan gi noen innledende salg allerede i 2024.

Basecase NOK4.5

Etter en begivenhetsrik avslutning på 2023, justerer vi opp vår rettferdige verdirekke til NOK1-11, med et grunnscenario på NOK4.5. Denne justeringen reflekterer vår diskonterte kontantstrømanalyse som anvender en lavere rabatt til netto nåverdi, gitt vår nærmere nærhet til den prognoserte tidsrammen.

Lifecare-aksjen har prestert sterkt siden vi startet dekningen (opp ca. 93%), og vi understreker at fortsatt støttende operasjonelle nyhetsstrømmer, slik som etableringen av automatisert produksjon, klinisk validering og en vellykket lansering av veterinærprodukter, er faktorer som sannsynligvis vil bidra til å ytterligere styrke positiv utvikling i aksjekursen.

Betydelig potenisal

Innovativ teknologi med stort potensial som retter seg mot et marked på over 6 milliarder dollar. Lifecare retter seg mot diabetespasienter med sin neste generasjons kontinuerlige glukosemåler (CGM), Sencell.

Vi ser potensial for Sencell – takket være dens robuste og differensierte verdiforslag – til å fange en del av det over 6 milliarder dollar store markedet, som vokser med rundt 15% hvert år. Sensorens CE-merking, forventet i 2024 etter LFC-SEN-003-studien, i kombinasjon med initiale veterinærsalg, kan legge grunnlaget for en betydelig kommersiell mulighet noen få år frem i tid, som ennå ikke er reflektert i aksjekursen.

Attraktivt verdiforslag som åpner opp for enormt markedspotensial.

Blodsukkermålermarkedet er verdsatt til cirka 11 milliarder dollar og omfatter cirka 60% kontinuerlige glukosemålere (CGM), som har vokst raskt siden den første godkjennelsen i 1999. Årlig vekst er anslått til cirka 15% frem til 2026, noe som antyder at det når 13 milliarder dollar. CGM har revolusjonert diabetesovervåkning, og vi tror Sencells overlegne sensortid, potensielt forbedret nøyaktighet og forbedret brukervennlighet bør appellere til mange pasienter.

Med tanke på markedets størrelse, trenger Lifecares sensor bare å fange en brøkdel av markedet for å generere betydelige gjentakende inntektsstrømmer og bli et svært lønnsomt selskap.

Milepæler

Nylige aktiviteter vi fremhever følgende aktiviteter og hendelser gjennomført av selskapet siden vår forrige oppdatering.

• ISO 13485-sertifisering I januar kunngjorde Lifecare at de har mottatt ISO 13485-sertifisering som dekker «Utviklingstjenester for produsenter av medisinsk utstyr som CGM-enheter» og hele livssyklusen til enheten. Denne sertifiseringen bidrar til å bygge et solid fundament som strekker seg helt fra regulatoriske prosesser til kommersialisering for Sencell.

• Utvidelse av organisasjonen med ytterligere kompetanse Lifecare har utnevnt Renete Kaarvik som sin CFO. Hun kommer nylig fra Grief Seafood ASA hvor hun hadde stillingen som Global Finance Officer. Hun har bakgrunn fra selskaper som inkluderer Zeiss (leverandør av SEM til Lifecare), Varex og Infineon. Videre har selskapet også utnevnt Torsten Ernst som produksjonssjef. Han vil ha ansvar for konstruksjonen og driften av produksjonsanlegget i Mainz.

• Forberedelser til notering på Oslo Børs Etter et begivenhetsrikt år forbereder Lifecare seg på å endre notering til hovedlisten i Norge, Oslo Børs. Siden vi tror Lifecare vil trenge tilleggskapital før de blir kontantstrøm-positive, er dette positivt. Det bør tillate mer likviditet og ytterligere eksponering for investorer som letter kapitalanskaffelse. Styret mener at aksjen bør være klar for handel på den nye listen i fjerde kvartal 2024.

• Fremskritt mot pilotproduksjon og automatisering Etter oppkjøpet av en BioScaffolder og en tilpasset Nano-Plotter fra den tyske leverandøren GeSiM mbH, har Lifecare vellykket fullført planen om å skaffe produksjonsutstyr for automatisert produksjon i fjerde kvartal 2023. Dette oppkjøpet markerer det siste steget i å oppfylle veikartet som ble presentert i tredje kvartal 2023.

Med tanke på markedets størrelse, trenger Lifecares sensor bare å fange en brøkdel av markedet for å generere betydelige gjentakende inntektsstrømmer og bli et svært lønnsomt selskap.

Filip Einarsson & Gustaf Meyer - Analyse Redeye Tweet

Økonomi

Vi oppfatter Lifecares årsrapport som ganske udramatisk, gitt at selskapet er i en fase der opprettholdte frister og operasjonell fremgang er de viktigste driverne, heller enn mindre kvartalsvise økonomiske avvik.

Inntektene var på NOK 5,2 millioner (6,7 millioner) og kom inn 158% over vårt estimat på NOK 2 millioner. Avviket kan imidlertid i stor grad tilskrives en NOK 3,4 millioner skatterefusjon «Skattefunn» i kvartalet.

Som sådan var inntektene relatert til laboratorievirksomheten i stor grad i tråd med estimatene. EBIT var NOK -14,5 millioner (-9,8 millioner), noe som er 34% under vårt estimat på NOK -15,3 millioner. Avviket skyldes i stor grad høyere personalkostnader, som i kvartalet ble påvirket av selskapets overgang til IFRS, der det ble inkludert en ikke-kontantstrøm påvirkende NOK 3,7 millioner engangsbeløp.

Videre førte høy aktivitet i løpet av fjerde kvartal også til litt høyere samlede kostnader enn vi hadde forventet. Kontanter og kontantekvivalenter var NOK 48,3 millioner og ble styrket med NOK 42,5 millioner ved den private plasseringen som ble kunngjort i oktober. Selskapets driftskontantstrøm beløp seg til NOK 13,4 millioner (-10,7 millioner).

Kontantposisjonen gir økonomisk fleksibilitet og handlingsrom for å levere på forventede milepæler i 2024, ikke minst inkludert automatisert produksjon innen andre kvartal 2024 og lanseringen av det veterinære CGM-produktet i løpet av 2024.