Oljerapport

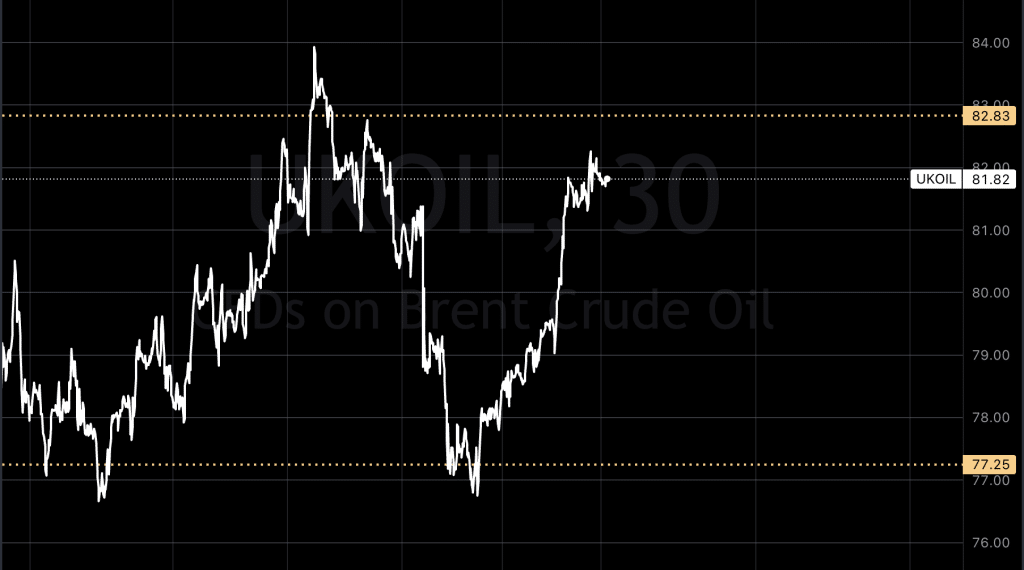

Oljeprisene starter uken med et lite fall, etter at Israel annonserte avslutningen på en rekke angrep i Gaza, noe som bidro til å roe ned noen av bekymringene rundt oljeforsyningene fra Midtøsten.

Prisene på Brent råolje futures sank med 39 cent, eller 0,5%, til 81,8 dollar per fat i skrivende stund. Prisene steg med omtrent 6% forrige uke, drevet av geopolitiske risikoer som frykten for en utvidelse av konflikten mellom Israel og Palestina, samt potensielle forstyrrelser i oljeforsyningen fra Midtøsten.

På tross av fortsatt høye forsyningsbekymringer i Midtøsten, bidrar positive nyheter fra USA til å dempe noen av bekymringene. Antallet olje- og gassrigger i USA økte til det høyeste nivået siden Desember, noe som kan tyde på en økning i produksjonen. Den innenlandske produksjonen nådde tilbake til et rekordnivå på 13,3 millioner fat per dag.

Bekymringer for etterspørselen fortsatte likevel, ettersom en representant fra Federal Reserve uttalte at hun ikke så for seg å anbefale et rentekutt, noe som understreker en fortsatt fokus på å holde inflasjonen i sjakk. Høyere renter kan bremse økonomisk vekst og dermed redusere etterspørselen etter olje.

Det internasjonale pengefondet (IMF) bemerket at økonomiene i Midtøsten ligger bak vekstprognosene på grunn av kutt i oljeproduksjonen og konflikten mellom Israel og Gaza, selv om det globale økonomiske utsiktene fortsatt er robuste. IMF har justert ned BNP-vekstprognosen for Midtøsten og Nord-Afrika til 2,9% i år, påvirket av oljeproduksjonskutt og Gaza-konflikten. Nabolandene til Israel og de palestinske områdene opplever at konflikten påvirker turistinntekter, mens angrep i Rødehavet øker fraktkostnadene globalt.

Ser vi inn i chartet , fortsetter trenden opp, dog med makroen vi har vært inne på ovenfor, kan det være at oljeprisen blir noe for tung til å treffe toppnivået for å kunne hente fart mot $90 , å heller se ned mot første støtte på $77 tallet.

På Fredag var S&P 500-indeksen på sporet mot en historisk lukking over 5 000 poeng for aller første gang. Noe den fullførte i avslutningen 5026poeng.

Torsdag nådde S&P 500 SPX et øyeblikkelig høydepunkt på 5 000,40 i handelens siste minutt før den endte på 4 997,91, noe som markerte den niende rekordhøye avslutningen i 2024.

Selv om markedet vanligvis ikke legger stor vekt på 1 000-punkts milepæler – de har ikke noen direkte teknisk betydning – er slike terskler ofte ansett som psykologiske barrierer. Å bryte gjennom kan bidra til å forsterke det positive markedssentimentet, mens et mislykket forsøk på å passere dem kan oppfattes som negativt.

Det er verdt å merke seg at å overkomme en 1 000-punkts milepæl er et større hopp for S&P 500 enn for Dow Jones Industrial Average DJIA når det gjelder prosentvis økning. For eksempel representerer bevegelsen fra 4 000 til 5 000 for S&P 500 en økning på 25%.

Denne uken er spekket med tall for USA, eksempelvis kommer det inflasjonstall, så vi forventer en uke med mye bevegelser.

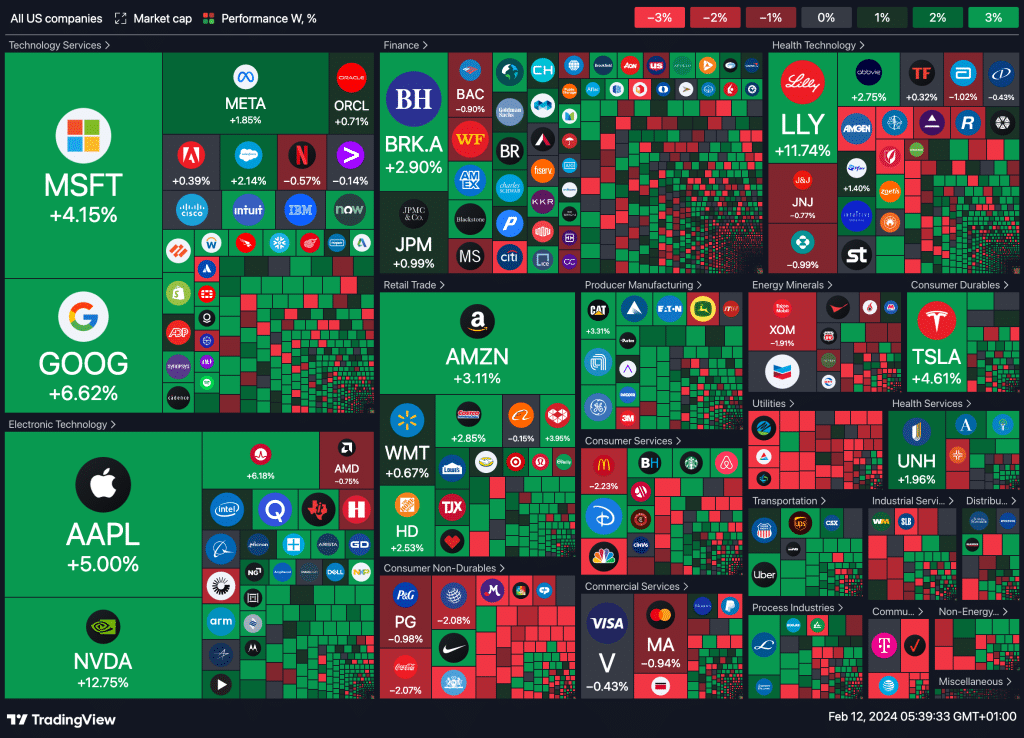

Sist ukes heatmap

Dagens makrotall verden rundt:

Helligdager:

- Karneval – Brasil

- Nasjonaldag – Japan

- Kinesisk nyttår – Singapore

- Kinesisk nyttår – Hong Kong

- Kinesisk nyttår – Kina

- Koreansk nyttår – Sør-Korea

Økonomiske hendelser:

Eurosonen:

- ECBs Lane taler

- Spansk forbrukertillit (Januar)

- EU-økonomiske prognoser

- Eurogroup Meetings

- Fransk 12-måneders BTF-auksjon

- Fransk 3-måneders BTF-auksjon

- Fransk 6-måneders BTF-auksjon

- ECBs Lane taler

Andre regioner:

- Ledende indeks (måned over måned) – Canada (Januar)

- Forbrukerprisindeks (år over år) – India (Januar)

- Kumulativ industriproduksjon – India (Desember)

- Industriproduksjon (år over år) – India (Desember)

- Produksjon i industrien (måned over måned) – India (Desember)

- Handelsbalanse – Russland (Desember)

- FOMC-medlem Bowmans tale – USA

- NY Fed 1-års forbrukerprisforventninger – USA

- 3-måneders statsobligasjonsauksjon – USA

- 6-måneders statsobligasjonsauksjon – USA

- FOMC-medlem Barkins tale – USA

- BoE Gov Bailey taler – Storbritannia

- FOMC-medlem Kashkaris tale – USA

- Føderal budsjettsbalanse – USA (Januar)

- RBA Kohler taler – Australia

- Westpac forbrukertillit (Februar) – Australia

- PPI (måned over måned) – Japan (Januar)

- PPI (år over år) – Japan (januar)

- NAB forretningsforventninger (Januar) – Australia

- NAB forretningssurvey (januar) – Australia

- Inflasjonsforventninger (kvartalsvis) – New Zealand

Metaller og valuta

Ved start i dag, opplevde kobberprisene et lite fall, påvirket av redusert etterspørsel fra Kina på grunn av at landet var stengt for feiringen av Lunar New Year, noe som førte til lavere handelsaktivitet. Tre-måneders kobber på London Metal Exchange noterte en nedgang på 0,04% til 8 166 dollar per tonn, mens aluminium, sink og bly så blandede bevegelser; aluminium falt med 0,4%, sink med 0,4%, men nikkel og bly steg henholdsvis med 0,6% og 0,8%.

Den vedvarende krisen i Kinas eiendomssektor har også bidratt til å dempe stemningen i markedet. Samtidig var dollarindeksen relativt stabil på 104, ettersom markedet venter på den kommende publiseringen av USAs forbrukerinflasjonsdata. Disse dataene er etterventet for å gi innsikt i den fremtidige retningen for rentenivåer. Reviderte tall fra Desember viste en mindre økning i konsumprisindeksen (CPI) enn tidligere rapportert, noe som understreket en disinflasjonær trend det siste året og styrket forventninger om en mer duete pengepolitikk fra Federal Reserve.

Selv om markedene fortsatt anser et rentekutt fra Fed i Mars som lite sannsynlig, er det en økende forventning om at et trekk kan komme i Mai. Investorer ser også frem til ytterligere økonomiske indikatorer denne uken, inkludert detaljhandelstall og produsentinflasjonsdata, samt uttalelser fra minst syv Federal Reserve-tjenestemenn, for ytterligere ledetråder om økonomiens tilstand og sentralbankens fremtidige pengepolitikk.