Det er anslått at det globale oljemarkedet trenger investeringer på 14 billioner dollar i løpet av de neste 20 årene for å kunne møte verdens energibehov frem til 2045, ifølge OPECs generalsekretær Haitham al-Ghais, som uttalte seg under India Energy Week i Goa. Al-Ghais pekte på at etterspørselen etter olje forventes å øke, og understreket viktigheten av å opprettholde tilstrekkelig forsyning. Han påpekte videre at det globale energibehovet vil se en økning på 23 prosent fram til 2045.

I samme arrangement fremhevet Indias statsminister Narendra Modi at landets oljeetterspørsel vil fordobles fra dagens 19 millioner fat per dag til 38 millioner fat innen 2045. Modi la vekt på Indias voksende energikapasitet og ambisjonen om å heve andelen av naturgass i landets primærenergi fra 6 prosent til 15 prosent, samt å utvide raffineringskapasiteten til 450 millioner tonn per år innen 2030.

Videre påpekte Al-Ghais oljens fortsatte relevans som energikilde til og med i 2045, tross en global trend mot å tredoble kapasiteten for fornybar energi. Han argumenterte for at ingen enkelt fornybar energikilde alene vil kunne dekke veksten i det globale energibehovet. Investeringer i oljesektoren ble fremhevet som essensielle for å sikre forsyningssikkerhet og pålitelighet. Energiministere fra både Guyana og Qatar, land rike på henholdsvis olje og naturgass, uttalte at selv om det er viktig å integrere fornybare energikilder i olje- og gasssektoren, ligger en fullstendig overgang bort fra fossile brensler langt frem i tid.

I mellomtiden fikk vi en en prisøkning på Brent råolje til nesten 79 dollar per fat, med en oppadgående trend over tre dager. Dette skyldes investorenes bekymringer for potensielle forsyningsforstyrrelser i Midtøsten, forsterket av regionale spenninger som vi har vært inne på daglig de siste ukene. Til tross for USA sine gjengjeldelsesangrep mot Iran-støttede grupper i Irak, Syria og Jemen, og indikasjoner på ytterligere aksjoner, fortsatte Iran å støtte sine allierte med våpen og etterretning. Likevel, rapporter om fremgang i våpenhvileforhandlinger mellom Israel og Hamas bidro til at oljeprisene ligger ca 7 prosent lavere enn i slutten av Januar.

Ser vi inn i chartet , har vi stadig det momentumet vi henviste til i går og traff på vår antakelse om oppgang i pris. Kursen er dog bare midtveis opp til vårt » kursmål» for videre oppgang

USA

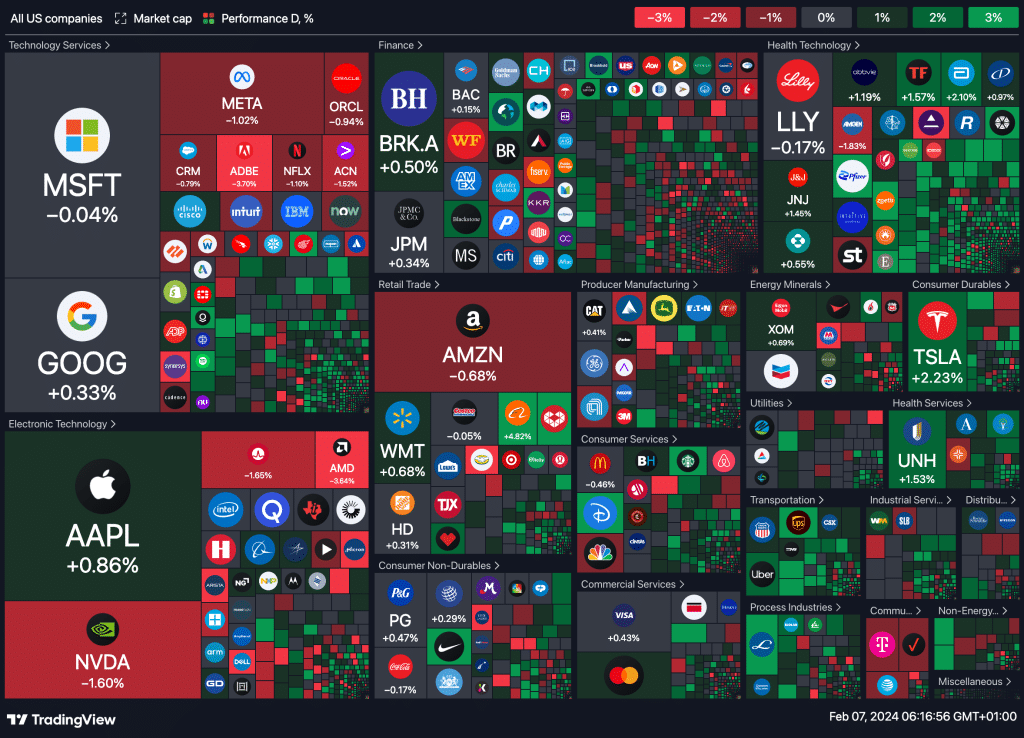

S&P 500-indeksen hadde en fin oppgang i går da markedet reagerte på uttalelser fra sentralbankledere ang når Federal Reserve vil initiere rentekutt. Parallelt gikk Meta Platforms og Nvidia ned fra sine nylige toppnivåer, noe som er meget naturlig etter toppene som begge nylig har satt.

Ni av elleve sektorindekser innen S&P 500 viste positiv utvikling, med materialsektoren i ledelsen med en økning på 1,7%, etterfulgt av eiendomssektoren som gikk opp 1,5%.

Meta hadde som nevnt en nedgang på 1%, og fortsatte dermed nedturen for andre dag på rad etter at selskapet opplevde en oppgang på 20% forrige Fredag, da det annonserte sitt første utbytte noensinne.

Nvidia, som har vært en favoritt på grunn av stor interesse for kunstig intelligens, falt 1,6% etter å ha nådd en historisk høyde dagen før.

Teknologiindeksen for S&P 500 gikk tilbake med 0,5%.

Ytterligere spekulasjoner om tidspunktet for Fed’s rentekutt ble fremprovosert etter at Neel Kashkari, president for Minneapolis Fed, uttalte at banken «ikke er ferdig» med å bekjempe inflasjonen, selv om inflasjonen over de siste tre og seks månedene har falt raskt og ligger «stort sett» ved Feds inflasjonsmål på 2%.

Dow Jones Industrial Average klatret 141,24 poeng, eller 0,37%, til 38,521.36, mens S&P 500 økte med 11,42 poeng, eller 0,23%, til 4,954.23, og Nasdaq Composite gikk opp 11,32 poeng, eller 0,07%, til 15,609.00.

Ifølge CME FedWatch-verktøyet antyder fremtidsrentenes odds at de fleste handlere forventer at Fed vil starte rentekuttene ved sitt møte i Mai. Altså vi har flyttet oss videre i kalenderen fra Mars

MAKRO

Japan:

- Coincident Indicator (MoM) (Desember)

- Leading Index (MoM) (Desember)

- Leading Index

Sør-Afrika:

- Foreign Reserves (USD)

Sveits:

- Arbeidsledighetsrate n.s.a. (Januar)

- Arbeidsledighetsrate s.a. (Januar)

Storbritannia:

- Halifax House Price Index (MoM) (Januar)

- Halifax House Price Index (YoY) (Januar)

- RICS House Price Balance (Januar)

Eurosonen:

- Tysk Industrial Production (MoM) (Desember)

- Tysk Industrial Production (YoY) (Desember)

- Fransk Current Account (Desember)

- Franske eksportvarer (Desember)

- Franske importvarer (Desember)

- Fransk non-farm lønn (QoQ) (Q4)

- Franske reserveaktiva total (Januar)

- Fransk handelsbalanse (Desember)

- Italiensk Retail Sales (YoY) (Desember)

- Italiensk Retail Sales (MoM) (Desember)

Kina:

- Valutareserver (USD)

- Forventet valutareserve (USD)

Brasil:

- Budsjettbalanse (Desember)

- Budsjettoverskudd (Desember)

- Netto gjeld-til-BNP-forhold (Desember)

- Handelsbalanse

USA:

- Eksport

- Import

- Handelsbalanse (Desember)

- IBD/TIPP økonomisk optimisme (Februar)

- Atlanta Fed GDPNow (Q1)

- Forbrukerkreditt (Desember)

- 10-årig notatauksjon

- 30-årig notatauksjon

Canada:

- Bank of Canada Sammendrag av drøftelser

- Handelsbalanse (Desember)

Russland:

- Forretningstillit

- Månedlig BNP (YoY)

- Russisk reallønnsvekst (YoY) (November)

- Detaljhandelssalg (YoY) (Desember)

- Arbeidsledighetsrate (Desember)

Australia:

- Byggetillatelser (MoM)

- Private husgodkjennelser

India:

- Kontantreserveforhold

- Rentebeslutning

- Omvendt REPO-rente

Japan:

- Coincident Indicator (MoM) (Desember)

- Leading Index (MoM) (Desember)

- Leading Index

Sør-Afrika:

- Foreign Reserves (USD)

Sveits:

- Arbeidsledighetsrate n.s.a. (Januar)

- Arbeidsledighetsrate s.a. (Januar)

Storbritannia:

- Halifax House Price Index (MoM) (Januar)

- Halifax House Price Index (YoY) (Januar)

- RICS House Price Balance (Januar)

Eurosonen:

- Tysk Industrial Production (MoM) (Desember)

- Tysk Industrial Production (YoY) (Desember)

- Fransk Current Account (Desember)

- Franske eksportvarer (Desember)

- Franske importvarer (Desember)

- Fransk non-farm lønn (QoQ) (Q4)

- Franske reserveaktiva total (Januar)

- Fransk handelsbalanse (Desember)

- Italiensk Retail Sales (YoY) (Desember)

- Italiensk Retail Sales (MoM) (Desember)

Kina:

- Valutareserver (USD)

- Forventet valutareserve (USD)

Brasil:

- Budsjettbalanse (Desember)

- Budsjettoverskudd (Desember)

- Netto gjeld-til-BNP-forhold (Desember)

- Handelsbalanse

USA:

- Eksport

- Import

- Handelsbalanse (Desember)

- IBD/TIPP økonomisk optimisme (Februar)

- Atlanta Fed GDPNow (Q1)

- Forbrukerkreditt (Desember)

- 10-årig notatauksjon

- 30-årig notatauksjon

Canada:

- Bank of Canada Sammendrag av drøftelser

- Handelsbalanse (Desember)

Russland:

- Forretningstillit

- Månedlig BNP (YoY)

- Russisk reallønnsvekst (YoY) (November)

- Detaljhandelssalg (YoY) (Desember)

- Arbeidsledighetsrate (Desember)

Australia:

- Byggetillatelser (MoM)

- Private husgodkjennelser

India:

- Kontantreserveforhold

- Rentebeslutning

- Omvendt REPO-rente

VALUTA / METALLER

Kinas yuan holder seg stabil mot dollaren fra i går til i dag, støttet av tegn på at myndighetene intensiverer innsatsen for å styrke de svekkede aksjemarkedene. Positivitet virker å ha spredt seg i kinesiske aksjer etter at det ble kunngjort ytterligere restriksjoner mot shortsalg, og statlige investorer uttalte at de ville øke sine aksjekjøp.

I mellomtiden opplevde dollaren et fall som et resultat av en nedgang i de 10-årige statsobligasjonsrentene i USA til 4,09% fra en topp på 4,177% noen dager tidligere, å vi har litt tro på at dollaren begynner å toppe ut rundt disse nivåene.

I råvaremarkedet ser vi en liten økning i prisen på tremåneders kobber på London Metal Exchange. En svekket dollar bidrar til å gjøre metaller priset i dollar mer attraktive for kjøpere med andre valutaer, selv om etterspørselen etter metaller er dempet i oppkjøringen til Kinas Lunar New Year-ferie.

I andre nyheter har BlackRocks iShares Bitcoin ETF nådd nye høyder og blitt blant de mest vellykkede ETF-produktene i USA, kun overgått av brede indeksfond som sporer S&P 500 og Vanguard’s Total Stock Market ETF, med over $3,19 milliarder i innstrømninger.