KINA

Kinas CSI 1000-indeks, som hadde vært under press en stund, opplevde et dramatisk fall på over 8 prosent innen få timer i går, med et tap på nesten 400 poeng eller 8,68 prosent, og nådde en low på 4,177.94. Så langt i januar har CSI1000-indeksen falt med 27 prosent, og over det siste året har den sett en nedgang på 38 prosent.

Dette markerte den syvende påfølgende dagen med fall for det kinesiske aksjemarkedet. Ifølge en rapport fra Bloomberg endte så mange som 984 av indeksens 1,000 komponenter dagen lavere. CSI 1000-indeksen, som består av 1,000 A-aksjer med liten markedsverdi og god likviditet, er betraktet som en indikator på ytelsen til Kinas småkapital A-aksjer.

Fallet kom til tross for løfter fra Kinas verdipapirregulator om å forhindre unormale markedsfluktuasjoner, etter at kinesiske aksjer falt til de laveste nivåene på fem år. Regulatoren uttalte intensjoner om å bekjempe uærlig shortsalg og fremme langsiktig kapital, samt å lytte nøye til investorenes meninger, men annonserte ingen konkrete tiltak.

Kinas BNP-vekst for fjerde kvartal endte nylig litt under forventningene, med indikatorer som antyder at disinflasjonskrefter fortsatt var til stede i Desember. Vekstmomentumet forble flatt til tross for økt utstedelse av statsobligasjoner og en akselerasjon i infrastrukturinvesteringer.

Selv om uttalelser fra analytikere mener det er for tidlig å fastslå et bunnivå, sliter Kinas økonomi med å gjenopprette overbevisende mer enn et år etter at landet begynte å lette COVID-19-lockdowns. Utfordringer som en eiendomskrise, deflasjonspress og en demografisk krise, bidrar til økonomiens vanskeligheter. Produksjonsaktiviteten blant store og statseide selskaper har trukket seg sammen for fjerde måned på rad, noe som indikerer at den økonomiske nedgangen fortsatt pågår og sannsynligvis vil forverres.

Oljerapport

USA signaliserer ytterligere militære tiltak etter nylige angrep av iransk-støttede grupper, som resulterte i tap av amerikanske liv, ifølge nasjonal sikkerhetsrådgiver Jake Sullivan. I kjølvannet av angrepet som tok livet av tre amerikanske soldater, understreker Sullivan at USA vil fortsette å svare på trusler og angrep for å beskytte sine styrker og interesser. Som respons på denne trusselen, utførte USA og Storbritannia nylig omfattende angrep mot Houthi-mål i Jemen, som en del av en større innsats mot Iran-støttede grupper i Midtøsten. Disse tiltakene markerer en intensivering av konflikten i regionen, som har eskalert siden Hamas’ angrep på Israel i Oktober. Det at oljeprisen unngår embargostatus er noe overraskende på oss, men i tråd med de linjer vi har trukket for oljekursen i de siste måneder.

Samtidig advarer Occidental Petroleum, støttet av Warren Buffett, om en potensiell oljemangel innen 2025, drevet av utilstrekkelig erstatning av råoljereserver. Occidental-sjef Vicki Hollub peker på at dagens produksjon hovedsakelig stammer fra oppdagelser gjort i forrige århundre, og at mindre enn halvparten av råoljen utvunnet det siste tiåret har blitt erstattet. Dette scenarioet truer med å skape en alvorlig forsyningsknapphet, til tross for at markedet for tiden antar en overforsyning. Når supply faller, øker prisen, som igjen støtter teorien nevnt ovenfor om prisoppgang.

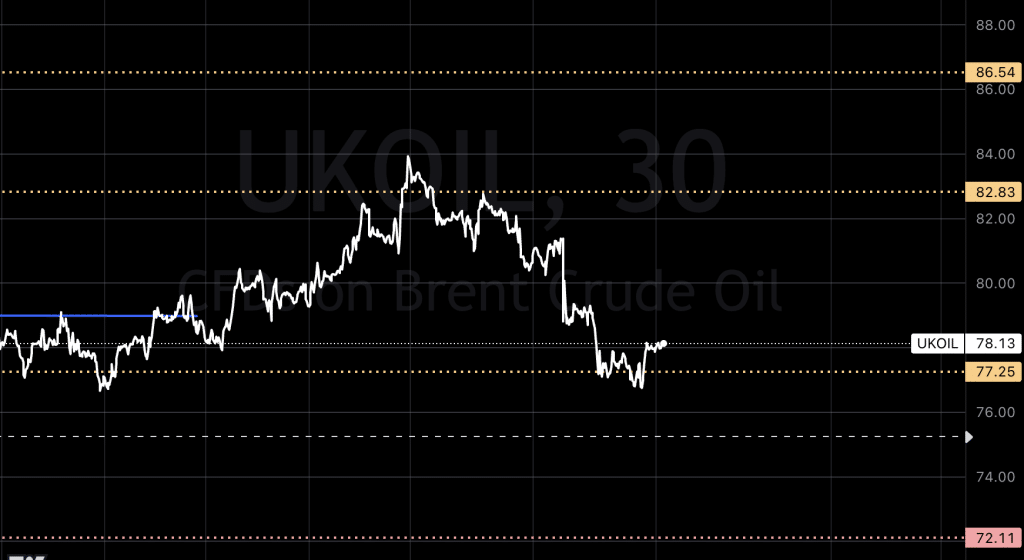

På grunnlag av de geopolitiske spenninger, har oljeprisene opplevd en liten oppsving fra morgenen av, med Brent råolje som stiger over 78 dollar per fat, drevet av nevnte bekymringer for forsyningsforstyrrelser fra Midtøsten. Dette kommer i en tid hvor den globale økonomien står overfor blandete signaler, og hvor USAs Federal Reserve har dempet forventningene til en snarlig rentekutt. Den sterkere dollaren og Fed-formann Jerome Powells kommentarer har påvirket råvareprisene, inkludert base-metaller som kobber og sink, som har opplevd prisfall på grunn av sterkere dollar og forventninger om dempet etterspørsel til tross for stramt tilbud.

Alt henger nok sammen og ser vi inn i chartet ser vi en fin bounce på 77,25 streken vår, det vi ikke ønsker nå er et fall til alarmen, som er satt rett under $76 , men helst er det nok momentum for en tur opp til rundt $80 nå, men det får vi snart fasit på

USA/Makro:

I går var en tung dag for markedene både i Europa og på Wall Street, samtidig som renten på statsobligasjoner økte. Dette skjedde som en reaksjon på justerte forventninger til et umiddelbart rentekutt i USA. Sentralbanksjef i USA, Jerome Powell, understreket i et intervju sendt på Søndag at det er lite sannsynlig med rentekutt på kort sikt. Denne uttalelsen kom i kjølvannet av data som viste økt vekst i tjenestesektoren og en oppsving i sysselsettingen i USA forrige måned. Imidlertid pekte rapportene også på at leveringsutfordringer førte til høyere inngangskostnader, noe som kan bety at prisøkningen hovedsakelig skyldtes stigende fraktkostnader. Dette antas å være en midlertidig situasjon.

Renten på toårige amerikanske statsobligasjoner nådde et toppunkt etter Powells uttalelser, som tydeliggjorde at et rentekutt i Mars virker usannsynlig. Dette førte til at forventningene til en umiddelbar rentesenkelse fra den amerikanske sentralbanken ble dempet.

Markedene reagerte med å bite negler, noe som førte til at Dow Jones Industrial Average gikk ned med 0.71 % til 38,380.12, S&P 500 sank med 0.32 % til 4,942.81, og Nasdaq Composite falt med 0.20 % til 15,597.68.

MAKRO

Eurosonen:

- German Factory Orders (MoM) (Desember)

- HCOB Italy Construction PMI (MoM) (Januar)

- HCOB Germany Construction PMI (Januar)

- HCOB France Construction PMI (MoM) (Januar)

- HCOB Eurozone Construction PMI (MoM) (Januar)

- Italiensk Business Confidence (Januar)

- Italiensk Consumer Confidence (Januar)

- Forbrukerinflasjonsforventning

Storbritannia:

- S&P Global / CIPS UK Construction PMI (Januar)

- 30-årig Treasury Gilt Auction

Tyskland:

- Tyske bilregistreringer (YoY)

- Tysk forbrukerforventning (Januar)

Spania:

- Spansk forbrukertrygghet (Januar)

- Detaljhandelssalg (MoM) (Desember)

- Detaljhandelssalg (YoY) (Desember)

- Spanske obligasjonsauksjoner (12-måneders og 6-måneders Letras)

Canada:

- Byggetillatelser (MoM) (Desember)

- Ivey PMI n.s.a (Januar)

- Ivey PMI (Januar)

USA:

- Redbook (YoY)

- IBD/TIPP økonomisk optimisme

- 3-årig notatauksjon

- Tale av FOMC-medlem Mester

- EIA Short-Term Energy Outlook

New Zealand:

- Arbeidsendring (QoQ) (Q4)

- Arbeidskostnadsindeks (QoQ) (Q4)

- Arbeidskostnadsindeks (YoY) (Q4)

- Deltakelsesgrad (Q4)

- Arbeidsledighetsrate (Q4)

Australia:

- AIG Construction Index (Desember)

- AIG Manufacturing Index (Desember)

- RBA Chart Pack-utgivelse

Sør-Korea:

- Nåværende konto (Desember)

Japan:

- Valutareserver (USD) (Januar)

- 30-årig JGB-auksjon