Oljemarkedet

Saudi-Arabia har trappet opp sin oljeeksport fra Muajjiz-terminalen ved Rødehavet for å omgå risikoområder påvirket av angrep fra Jemens Houthi-opprørere rapporterer Bloomberg og Reuters. I Januar rapporterte de en økning på 580 000 fat per dag fra denne terminalen, med 18 millioner fat eksportert sammenlignet med 8 millioner fat i Desember.

Til tross for uroen i Rødehavet, fortsetter Saudi-Arabia å sende olje gjennom Bab el-Mandeb-stredet. Ifølge Reuters viser sporingsdata at minst to laster fra Muajjiz gikk gjennom det truede stredet i Januar, selv om offisielle uttalelser fra Saudi-Arabia hevder at deres laster ikke unngår det sørlige Rødehavet. En talsperson for Aramco understreket at deres operasjoner fortsatt pågår i Rødehavet til tross for truslene, og kalte risikoene «håndterbare».

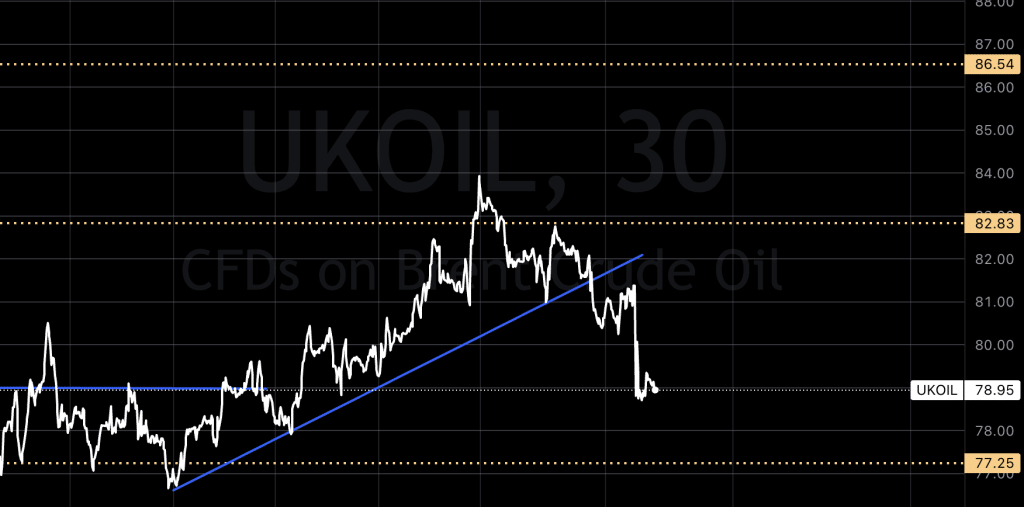

Ellers, falt prisen på brent i går, på spekulasjoner om en våpenhvile mellom Israel og Hamas. Rapporter om en mulig våpenhvile, som senere ble trukket tilbake, bidro til usikkerhet i markedet, selv om det ble rapporter at forhandlinger mellom partene fortsatt er i en tidlig fase.

Dette viser at en slik utvikling vil muligens kjøre oljeprisen langt ned ved en bekreftelse og at oljen er meget sensitiv for fredssamtaler. Ser vi inn i chartet har vi, slik vi var inne på i går, falt ut av trenden i retning de gamle linjene vi har trukket.

USA

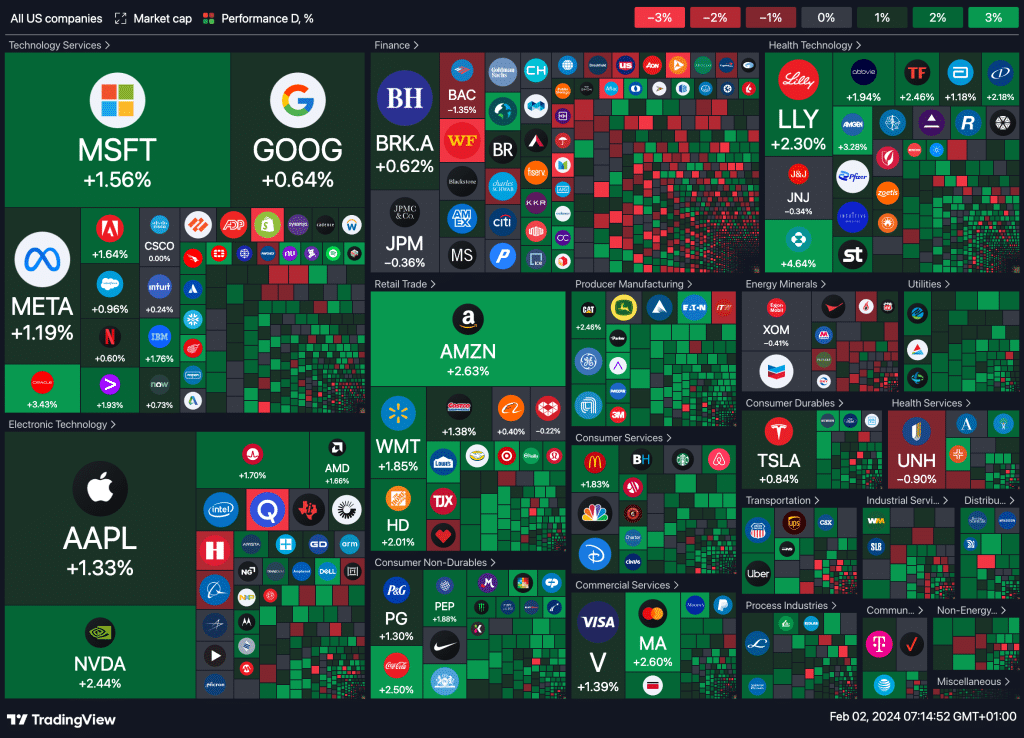

Amerikanske aksjer leverte en oppgang i går , Torsdag, drevet av forventninger til en rekke sentrale selskapsresultater og i påvente av dagens arbeidsmarkedsrapport. Det er mao håp om bullishe tall etter at Federal Reserve dempet forventningene om rentekutt i Mars under talen i går. Vi skal være ærlige å si at vi trodde rapporten ville slå ut anderledes i går, men slik er markedet.

Alle de tre store amerikanske aksjeindeksene leverte oppgang, med Nasdaq i spissen som den som steg mest.

META aksjene steg i etterhandelen etter å ha rapportert bedre inntekter enn ventet og kunngjorde sitt første utbytte noensinne.

Amazon.com leverte også en økning i etterhandelen etter selskapets inntektsrapport.

Apple Inc AAPL opplevde en nedgang i etterhandelen etter at resultatene slo analytikernes forventninger, men salget i Kina nådde ikke målene.

Onsdag lot Federal Open Markets Committee (FOMC) sin rentesats forbli uendret. På pressekonferansen uttalte Fed-sjef Jerome Powell at et rentekutt i Mars «er usannsynlig,» noe som justerte markedets forventninger til en tidlig dovish vending fra Fed, og forårsaket et kraftig salgspress og meget røde tall. Det gikk fort over og indeksene gikk mot nye ATHs i går.

S&P 500 klatret 1,25% og avsluttet økten på 4 906,19 poeng. Nasdaq oppnådde 1,30% og endte på 15 361,64 poeng, mens Dow Jones Industrial Average steg 0,97% til 38 519,84 poeng.

Makro

I dag kommer det mange rapporter, spesielt fra USA. For oss i Norge som er styrt av energi er rigg telling spesielt spennende å føplge med på.

Frankrike:

- Statsbudsjettbalanse for den franske regjeringen (Desember)

- Industriproduksjon (Månedlig) (Desember)

- Registrering av biler (Månedlig)

- Registrering av biler (Årlig)

Sveits:

- SECO Consumer Climate

Spania:

- Endring i arbeidsledigheten

- IPC-Fipe Inflasjonsindeks (MoM) (Januar)

Brasil:

- Industriproduksjon (Månedlig) (Desember)

- Industriproduksjon (Årlig) (Desember)

Storbritannia:

- Tale av BoE MPC-medlem Pill

Singapore:

- S&P Global Singapore PMI (Januar)

USA:

- Gjennomsnittlig timelønn (YoY) (Januar)

- Gjennomsnittlig timelønn (MoM) (Januar)

- Gjennomsnittlig ukentlige timer (Januar)

- Offentlige lønninger (Januar)

- Produksjonslønninger (Januar)

- Nonfarm-lønninger (Januar)

- Deltakelsesrate (Januar)

- Payrolls Benchmark

- Payrolls Benchmark, n.s.a.

- Private Nonfarm-lønninger (Januar)

- U6 Arbeidsledighetsrate (Januar)

- Arbeidsledighetsrate (Januar)

- Holdbare varer ekskludert forsvar (MoM) (Desember)

- Holdbare varer ekskludert transport (MoM) (Desember)

- Ordre for fabrikker (MoM) (Desember)

- Ordre for fabrikker ekskludert transport (MoM) (Desember)

- Michigan 1-års inflasjonsforventninger (Januar)

- Michigan 5-års inflasjonsforventninger (Januar)

- Michigan forventninger for forbrukerne (Januar)

- Michigan forbrukersentiment (Januar)

- Michigan nåværende forhold (Januar)

- Totalt antall kjøretøyregistreringer

- Baker Hughes oljerigg telling

- Baker Hughes total riggtelling

Italia:

- Registrering av biler (Månedlig)

Canada:

- Tale av BoC Senior Deputy Governor Rogers

- Tale av BoC Guvernør Macklem

New Zealand:

- Byggetillatelser (Månedlig) (Desember)

Sør-Korea:

- KPI (YoY) (Januar)

- KPI (Månedlig) (Januar)

Japan:

- Monetær base (YoY) (Januar)

Australia:

- Boliglån (Månedlig)

- Investering i boligfinansiering (Månedlig)

- PPI (YoY) (Q4)

- PPI (QoQ) (Q4)

- Tale av S&P Global Hong Kong Manufacturing PMI (Januar)

Metall

Prisene på metaller utenfor jerngruppen åpnet for det meste med en tur ned i dag tidlig, og er på kurs mot en rød uke, drevet av blandete økonomiske signaler på globalt plan. Kobberprisen på London Metal Exchange starter ned 0,5 % til 8 496,50 dollar per metriske tonn.

LME sink åpnet ned 0,3 % til 2 470,50 dollar per tonn, bly med 0,8 % til 2 135 dollar, og tinn med 0,4 % til 25 700 dollar. Aluminium åpnet derimot med en liten økning på 0,1 % til 2 248,50 dollar, mens nikkel følger etter med 0,8 % til 16 360 dollar.